どうも~

ミサミサです。

ミサミサといいつつ、普通のアラサーサラリーマンです。

この記事では巷で話題になっている、NISA制度の改変について、自分の意見を交えながら解説していきます。

将来のお金について不安がある人。投資に興味があるが、株価の変動を逐一チェックするのがめんどくさい人

新NISA制度について理解を深めることができ、気軽に投資を始めることができます!!

新NISAをうまく活用することで、老後資金の心配がなくなります!!

※この記事では、長期投資する人を対象に、主に積立NISAについて記載します。

もくじ

【初めに】

NISAとは、Nippon Indivisual Saving Account の頭文字をとったもので、非課税個人貯蓄口座のことです。

投資用の口座であり、一人一つまで開設することができます。

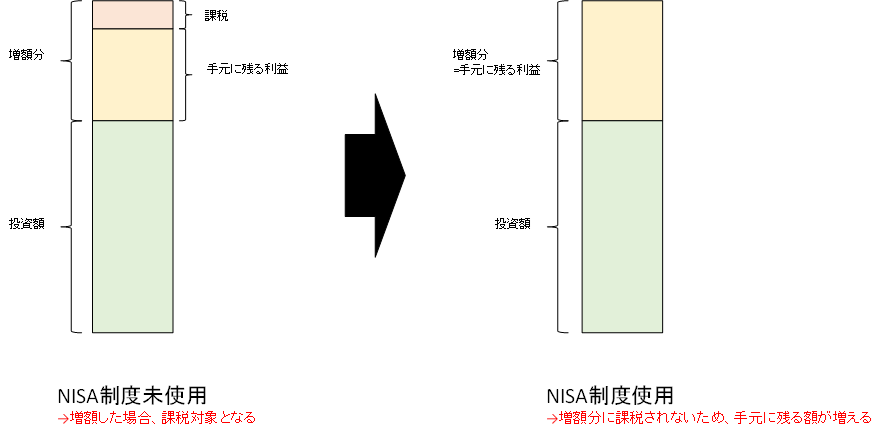

通常、投資で得た利益には20%の税金がかかります。

例えば、100万円で買った株を120万円で売った場合、手元に残る利益は20万円ではなく、税金分(=20万円の20%である4万円)を引いた、16万円になります。

前記事で紹介したFIREを目指している人が、NISAを利用せずに投資した場合、税金として引かれる額もばかになりません。

そこで活用したいのが、NISA制度です。

NISA制度を使うことで、「非課税個人貯蓄口座」の名の通り利益に対して課税されることなくそのまま20万円を受け取ることができるのです。

【複利の効果のおさらい】

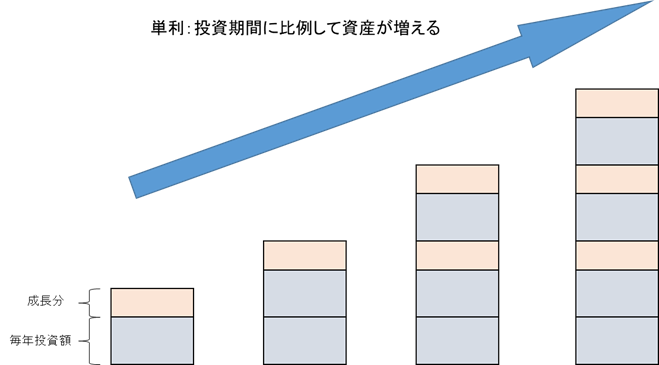

長期積立を目的としている場合、毎年利益分を現金化するのではなく、再投資することで利益を最大化することができます。これを、「複利の効果」と言います。

※再投資しない場合、単利となってしまいます。

具体例を以下に示します。

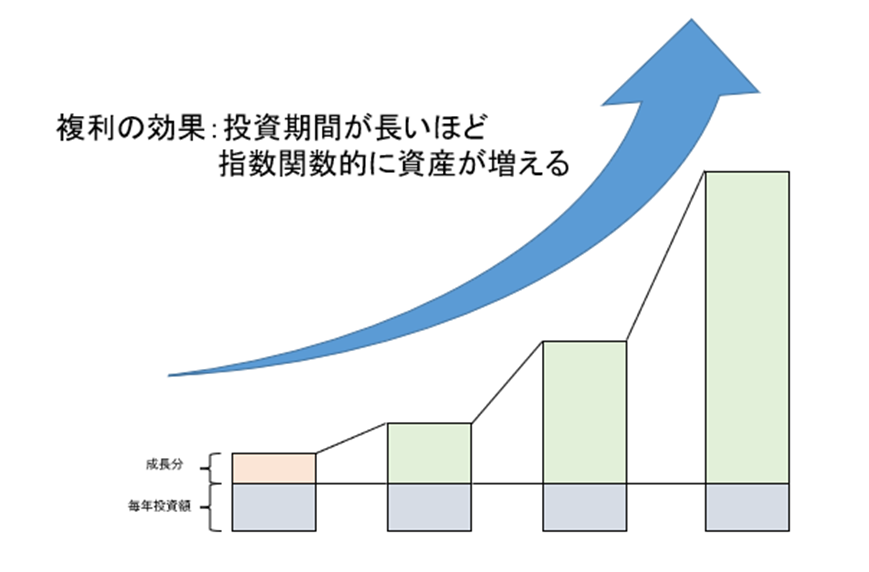

積立NISAが投資対象としている投資信託の中にはこれまでの実績から年間成長率5%を想定できるものが存在します。複利の効果に期待しそれに投資すると

1年後の資産額=1年目投資額×1.05

これを、現金化するのではなく成長に期待して再投資すると、

2年後の資産額=前年の資産額×1.05+2年目の投資額×1.05

=1年後の投資額×(1.05)2+2年目の投資額×1.05

3年後の資産額=前年の資産額×1.05+3年目の投資額×1.05

=(1年後の投資額×(1.05)2+2年目の投資額)×1.05+3年目の投資額×1.05

=1年後の投資額×(1.05)3+2年目の投資額×(1.05)2+3年目の投資額×1.05

n年目の資産額=1年後の投資額×(1.05)n+2年目の投資額×(1.05)n-1

+3年目の投資額×(1.05)n-2・・・+(n-1)年目の投資額×1.05

という式で表すことができ、資産が指数関数的に増えていくことがわかります。

長期投資を考える場合、再投資をした方が利益が出やすくなります。

この式で分かるように、将来の資産額を増やすには

1.投資額を増やす

2.長期投資をする。(上記式のnを増やす)

ことが大切になります。

【旧制度と新制度の比較】

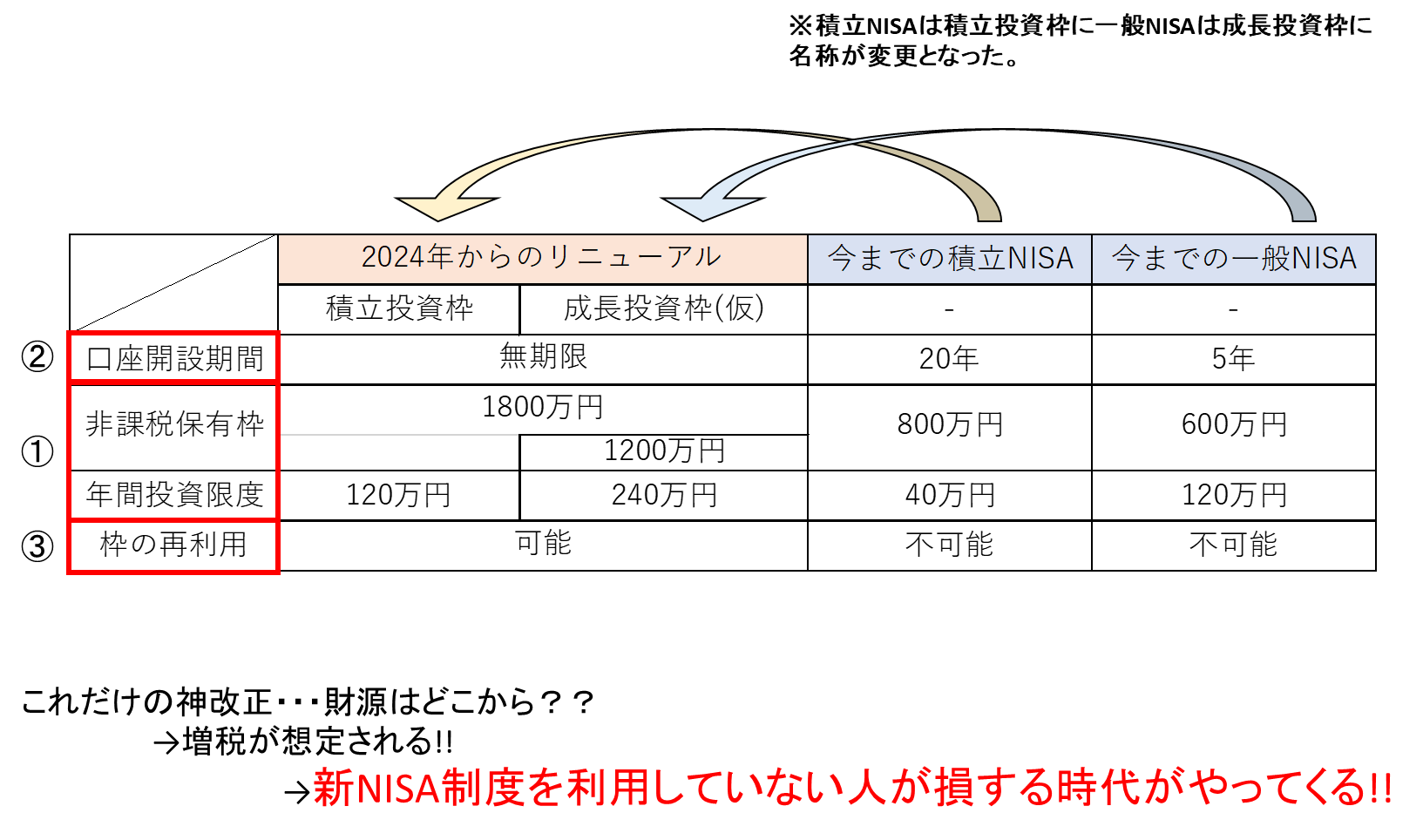

NISAを使わない手はないことはわかっていただけたと思いますが、2024年以降、大幅に制度が改善されることになりました。

主な改善点を説明していきます。

~主な改正点~

1.限度額の増額

2.非課税保有期間の無期限化

3.非課税枠の再利用可能

1.限度額の増額

今までは積立NISAは年間40万円、満額800万までだったのが、改正によって年間最大360万、満額1800万円に引き上げになりました。

つまり、【複利の効果】で説明した、①投資額を増やす ことが可能になりました。

なお、新制度の年間最大360万円の内訳は(積立投資枠120万、成長投資枠240万円)に分別されます。

これら二つは投資対象若干投資対象が違いますので注意が必要です。

(積立投資枠は投資信託、成長投資枠は上場株式も含めて投資可能)

2.非課税保有期間の無期限化

今までは積立NISAは20年までだったのが、改正によって無期限に延長されました。これにより、【複利の効果】で説明した、長期投資することが可能になりました。(上記式のnが∞となった)

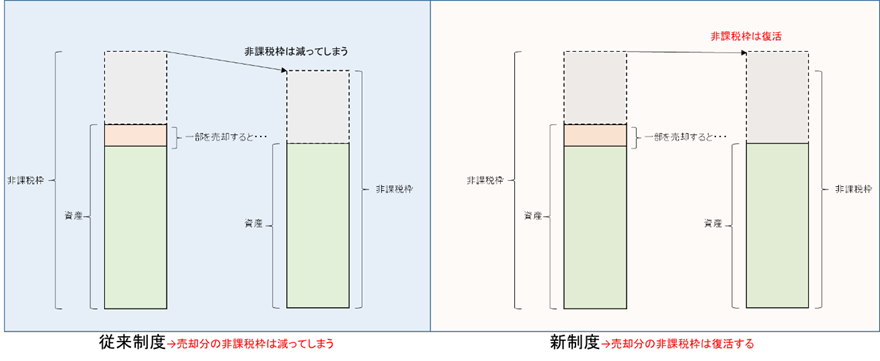

3.非課税枠の再利用可能

今までは、積立してきた分を売却すると、非課税枠はなくなってしまいましたが、新制度によって、売却分の非課税枠が復活することになりました。

言葉ではわかりにくいので具体例で示します。

200万積立投資していて、100万円売却した場合を想定します。

~従来制度~

200万積立していると、残り非課税枠は800万-200万=600万円です。ここから100万円売却をした場合、非課税枠は800万-200万+100万=700万円と考えてしまいそうですが、そうではありません。一度使用した非課税枠は復活することはなく、600万円のままなのです。

つまり、従来の制度では、非課税枠を有効に活用するためには

・一度NISA口座を利用して投資したら売却しにくい

・証券会社を変更しにくい

といった側面がありました。

これらのマイナス面は新制度によって改善されています。

~新制度~

200万積立していると、残り非課税枠は1800万-200万=1600万円です。ここから100万円売却をした場合、非課税枠は1800万-200万+100万=1700万円に復活するのです。

これにより

・投資信託が売却しやすくなった

(=手元に残しておくべき生活防衛資金が減り、より投資しやすくなった)

・証券会社を乗り換えやすくなった。

といったメリットが挙げられます。

※もちろん、複利の効果を最大限に生かすには一度投資したら長期保有するのがベストです。

【活用しない人が損をする】

これまでは、NISAは活用した人が特をしていた制度でした。しかし、これからは、活用しない人が損をする制度へと変わっていくと予想しています。

その理由は、ここまでの大幅な改善によってほかのどこかにしわ寄せが来ることが予想されるからです。

例えば、これらの財源を確保するために何かしらの増税が予想されますが、増税はNISA制度利用者だけでなく、共通して課されるものです。

つまり、NISA制度利用者が吸う甘い蜜はNISA制度利用してない人も含め、まんべんなく負担することになるのです。

【ミサミサ的作戦】

ミサミサは50歳~55歳でのFIREを目指しています。(猶予はあと15年ほど。)

それまでに1800万円の限度額を最大限利用するには1800万÷15年=120万円/年=10万円/月投資すればよいことになります。

積立投資枠の年間限度額を最大限利用し、これまで通りeMAXIS Slim 全米株式S&P500やeMAXIS Slim 全世界株式(オールカントリー)に月10万円投資予定です。

月額10万円、成長率5%/年を想定すると、1800万円の投資で約2600万円になっている計算になります。

これに、嫁ミサの積立NISA、会社の退職金や確定拠出年金などを含め、50~55歳時点で1億円の資産を目指します。

【クレジットカード積立機能】

投資するには、証券口座に一度お金を移し、そこから投資信託を購入するといった手間がかかります。

そうした手間を省くための制度がクレジットカード積立機能です。

証券口座から購入するのではなく、クレジットカードを利用して投資信託を購入できるので、証券口座にお金を移す手間が省けます。

現在は月5万円までの限度があるのですが、新制度移行に伴いカード積立の限度額が増えるのではないかと期待しています。

カード積立機能を有している証券会社は今のところ楽天証券、SBI証券、マネックス証券です。

今から証券口座を開設する人はこれらの証券会社がおすすめです。

最後に

【ミサミサの独り言】

これまでもNISA制度の有効性は多くの人が発信していますが、自分の身近にはまだNISA口座を作っていない人がたくさんいます。

普段からお世話になっている人みんなでFIREを達成すべく、新制度を機にそうした人たちにも口座作成を進める予定です。

当ブログの記事に共感していただけたら、また読みに来ていただけると嬉しいです。

読んでくれる方の数が多くなると更新するやる気につながります!!