どうも~

ミサミサです。

ミサミサといいつつ、普通のアラサーサラリーマンです。

この記事では本を1冊紹介します。

【サラリーマンの副業の税金が全部わかる本】 著:大橋弘明

・副業収入が発生した人

・会社に副業がばれることを恐れている人

・自分で確定申告を実施する人

せっかく副業で収益化できたのに会社にばれることが怖い人、この本を読めば対策として何をすればよいかわかります。

・副業が収益化できたから。

・会社に副業がばれることを恐れているから。

【読了までの目安時間】2時間半

【おすすめ度】★★★★★

もくじ

【解説】

本ブログを見ていただいている読者のかたのおかげさまで、微額ではありますが収益化することができました!!応援していただいている皆さん、ありがとうございます。収入は新しい本の購入に充てる予定です!!

副業が収益化できたことで、自分で確定申告をする必要が出てきましたので、前回の記事で紹介した本書を再度読み直し、勉強しました。

自分の頭の整理の意味も含め、本書の概要を記事にしたいと思います。

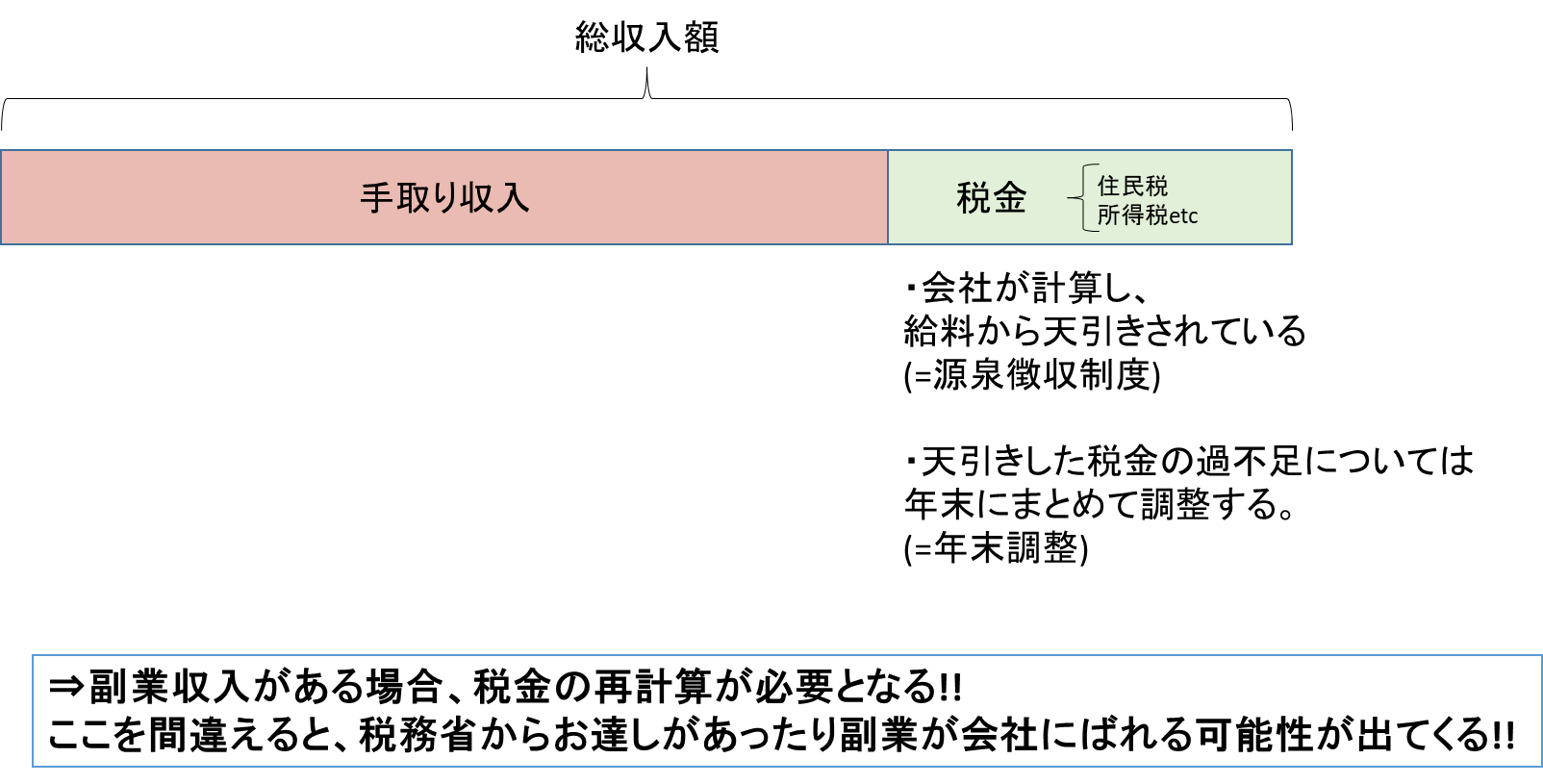

確定申告とは?

前年の1~12月の収入およびそれに対する納付税金額を申告する制度です。

普通のサラリーマンであれば、会社の「源泉徴収制度」により、1~12月の年収から「所得税」や「住民税」が計算され、あらかじめ天引きされた状態で振り込まれます。そして、年末に再度計算を実施し、実際に納付した額と納付する義務がある額を比較し、還付や追加納税などの処置をとります。(年末調整)

すべて会社でやってもらえるため、納税についてなじみが薄い会社員がとても多いのです。

すべての人が確定申告をする必要があるわけではなく

・副業収入が20万円を超えた人

・ふるさと納税でワンストップ特例制度を使用しなかった人

・住宅ローン控除制度を利用する人

など、一部の人は実施する必要があります。

なぜ確定申告をする必要があるのか。

副業が収益化できた場合、その収益に対して「所得税」や「住民税」を納付する義務が出てきます。

副業による収益を黙っていてもばれないように思うかもしれませんが、サイバー税務署による調査や副業先が提出する「給与支払報告書」などで市区町村に情報が入ります。

副業による収入に対する所得税や住民税が納付されていないことを市区町村や財務署が認識した場合、お尋ねやお叱りが来る場合も想定されます。そうした事態を防ぐために、確定申告をする必要があるのです。

前年の1~12月の副業収入を再度計算し、2/16~3/15の間に確定申告を実施する必要があります。

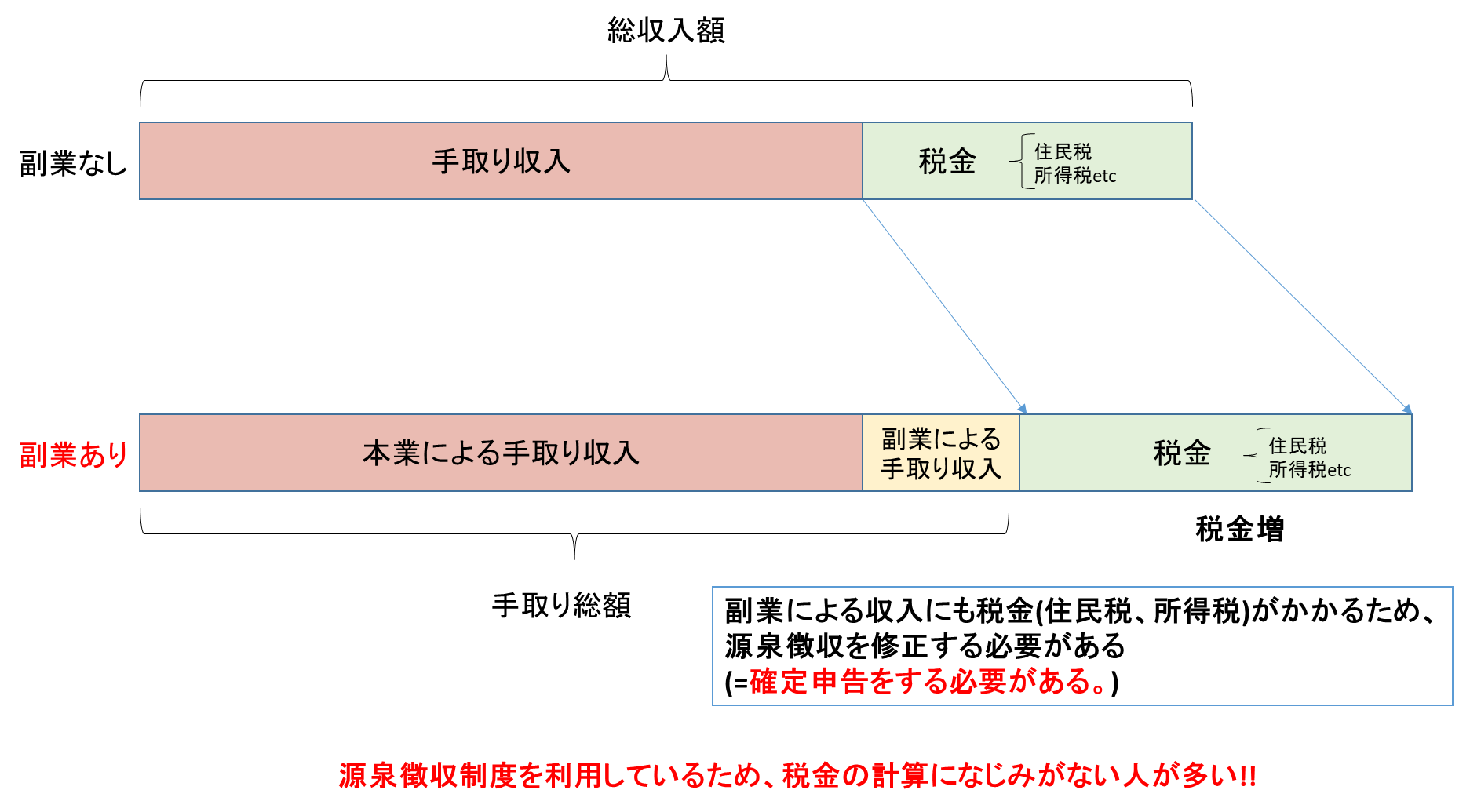

副業が本業の会社にばれる可能性があるのか。

本業の会社には副業収入の情報は入りませんが、住民税納付額は情報として入ってきます。「本業による住民税納付額<(本業+副業)による住民税納付額」であるため、会社は「あれ?住民税多くない?」となり、副業に感づかれる要因となります。

そうした事態を防ぐためにも確定申告を実施し、住民税は自分で納付する必要が出てきます。(確定申告の際に「住民税を自分で納付」に〇をする。)

所得税、住民税の計算方法

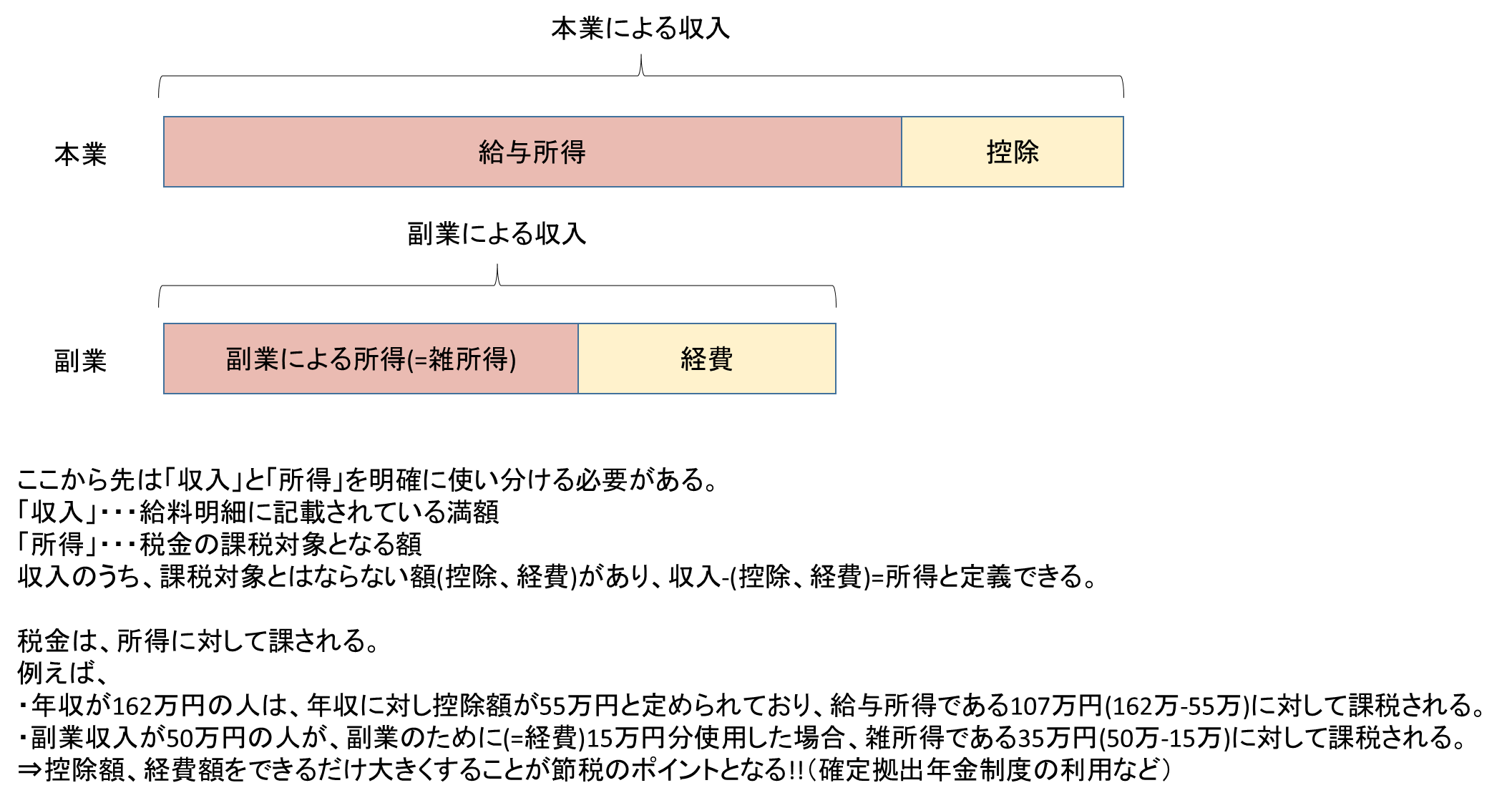

受け取るお給料は「収入」と「所得」に分別され

「収入」・・・給料明細に記載されている満額

「所得」・・・税金の課税対象となる額

とイメージしていただけたらOKです。

所得は「給与所得」「事業所得」「雑所得」など10種類に分けられますが、収入が少ない場合は「雑所得」と考えてもらえたらOKです。私の場合も収益はまだ少額であるため、本記事では「雑所得」を例に記載します。

また、税金を計算するにあたり「控除」「経費」という言葉も重要となってきます。

「控除」・・・収入のうち、課税対象とはならない額

「経費」・・・収入を得るために必要となる額であり、課税対象にならない

とイメージしていただけたらOKです。

所得=収入-(控除、経費)で計算されます。

普通のサラリーマンを例に計算してみます。

サラリーマンは給料明細満額(=収入)を手にすることはなく、給料控除が引かれて手取り収入として受け取ることになります。

給料控除額は年収によって決まっています。例えば、年収162万円の人は給料控除が55万円と定められています。上記式にあてはめると、所得である107万円(162万-55万)に対して税金がかかってきます。

会社で何か買った場合、「経費」として計上するために経理部門に領収書を送るといったことをしたことがある人もいると思います。この行為がないと、会社として納税する額が増えてしまうのです。

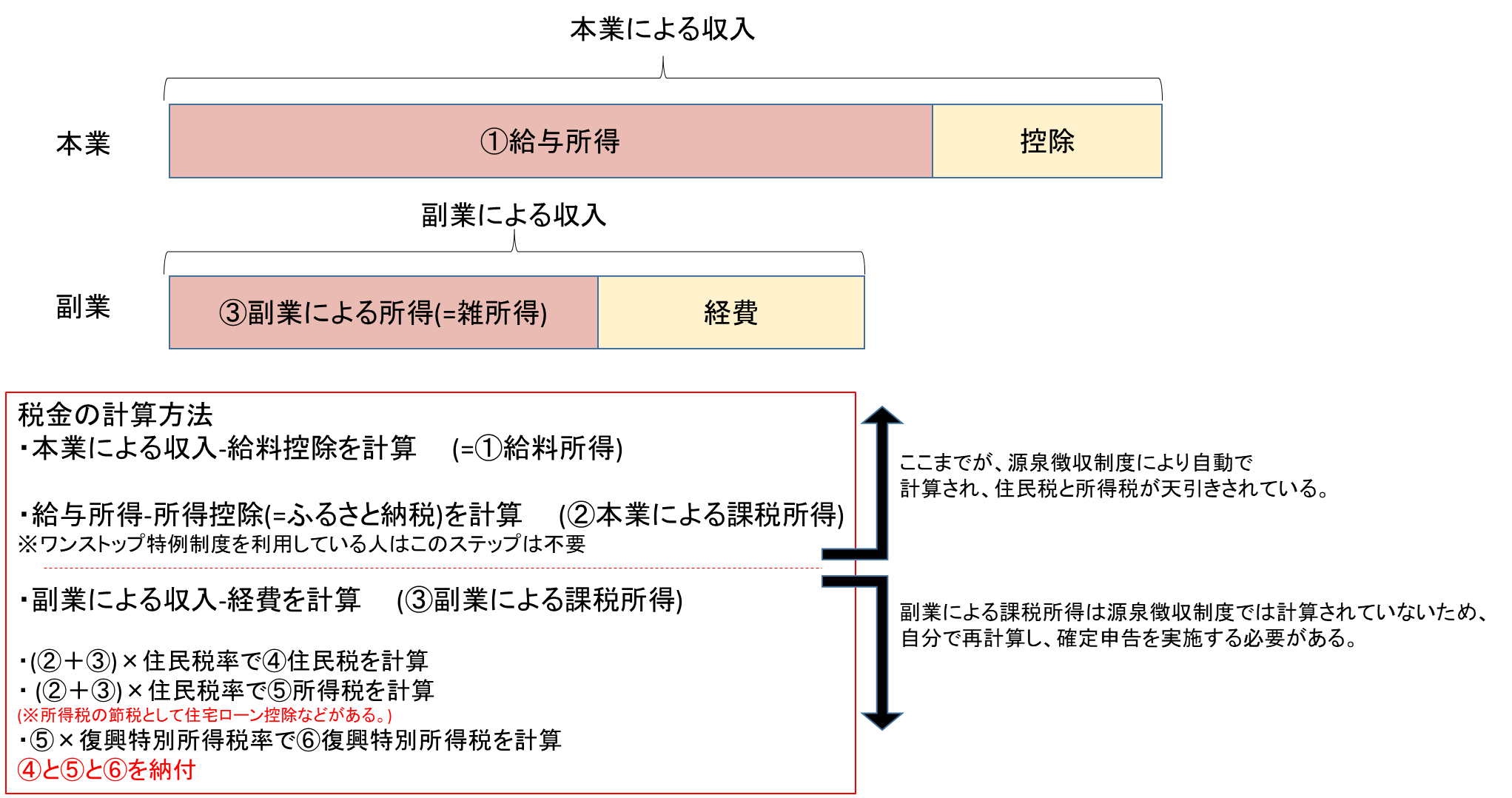

計算方法を上図に示します。

住民税は課税所得に対し一律10% 所得税は課税所得に応じて税率が決まっており、算出された納付額を自分で納める必要があります。

最後に

【ミサミサの経験上おもったこと】

税金の勉強について

確定申告をする必要がない人も、本書を読んで税金の勉強をしてみることをお勧めします。

偉そうに言っていますが自分も副業開始までは全く税金に興味がありませんでした。

でも、本書を読んで税金について学ぶことで、「いかに自分の給料から搾取されているか」がわかり、できるだけ節税したいと思うようになりました。

先日本屋に足を運んだ際、「これでわかる確定申告 本年度版」のような雑誌が売っていました。この記事で紹介した「サラリーマンの副業の税金が全部わかる本」を読めば、税金の大枠はわかりますが、年々変化する税制度に対応するためにはそういった本を読むのも一つの手です。そうした本は年が改まると使えなくなるため「Kindle Unlimited」や「楽天マガジン」などのサブスクを使っている方であればそこで読めばいいと思います。

節税するためにはいかに「控除」「経費」を大きくするかがポイントになります。

ドラマで「ゴルフの接待費を経費として計上しようとする社長」が出てくる場面がありますが、これは「接待費」として経費に計上することで納税額を減らすことができるからです。

「控除」「経費」の増額については様々な方法があります。(財形貯蓄制度の利用、副業の事業化、青色確定申告の利用など)

興味がある人は勉強してみてください。

ミサミサはまだまだ事業所得化には遠く及びませんが、今まで通りコツコツと自分の興味に従順に副業に励もうと思います。

当ブログの記事に共感していただけたら、また読みに来ていただけると嬉しいです。

読んでくれる方の数が多くなると更新するやる気につながります!!

一か月の無料お試し期間ありです!!本ブログで紹介している本も無料で読めるので、ぜひ体験してみてください!